1 juni 2019

tekst: Ans Pereboom, foto’s: Pixabay

Staatsecretaris Tamara van Ark van Sociale Zaken en Werkgelegenheid is een campagne gestart om het taboe op schulden te doorbreken. “Mensen lopen gemiddeld vier jaar rond met schulden voordat ze aan de bel trekken”. Waarom laten mensen schulden zover en zolang oplopen voordat ze aan de bel trekken? Hoe zit dat in Zeist? Lukt het de gemeente om mensen te helpen uit de schulden te blijven en waar kunnen mensen terecht als ze schulden hebben? Hoe kan het dat in een rijk land als Nederland het maar niet lukt om het armoede probleem op te lossen.

Wat is armoede

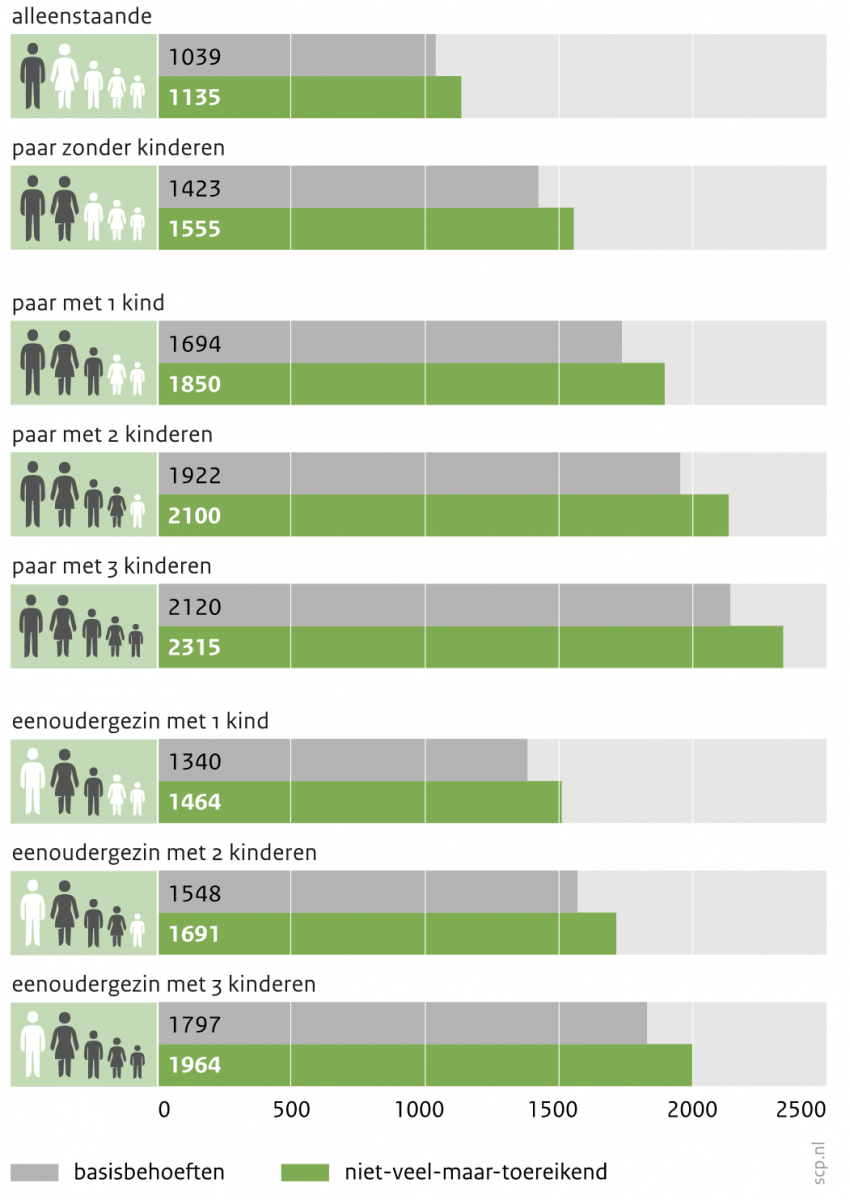

Wat verstaan we onder armoede. Wanneer spreek je van armoede, wanneer is iemand arm? Het SCP hanteert 2 referentie budgetten: Het basisbehoeftenbudget omvat de minimale uitgaven van een zelfstandig huishouden aan onvermijdbare, basale zaken als voedsel, kleding en wonen. Ook de uitgaven aan andere moeilijk te vermijden posten, zoals verzekeringen en persoonlijke verzorging, zijn meegeteld. Het niet-veel-maar-toereikendbudget is iets ruimer. Dat houdt ook rekening met de minimale kosten van ontspanning en sociale participatie, bijvoorbeeld een korte vakantie of het lidmaatschap van een sport- of hobbyclub. Deze uitgaven zijn niet strikt noodzakelijk, maar veel mensen beschouwen ze wel als zeer wenselijk. Het niet-veel-maar-toereikend budget is wenselijk om mee te kunnen doen in de samenleving.

Volgens berekeningen van het SCP zit volgens de niet-veel-maar toereikend maatstaf 6,0% van de Nederlandse bevolking in een armoedesituatie, volgens het basisbehoeftencriterium is dat 4,1% (cijfers 2016). Voor heel Zeist is het percentage kinderen dat in armoede leeft 5,9%. Voor een aantal wijken ligt dat percentage hoger. Uit de burgerpeiling blijkt dat 14% van de bewoners uit de wijk Vollenhove zegt moeilijk tot zeer moeilijk rond te kunnen komen. Op basis van een onderzoek van de GGDrU geeft 1/3 van de bewoners uit de wijk aan moeite te hebben om rond te komen.

Oorzaak armoede en schuld

Steeds vaker komen mensen in de problemen doordat de vaste lasten een te groot deel van het huishoudboekje uitmaken. Het NIBUD heeft hier kort geleden over bericht. Met name bij midden inkomens vormen de vaste lasten 60% van hun inkomen. Daardoor blijft er geen geld over om te sparen voor onverwachte uitgaven en dreigt eerder een situatie met problematische schulden. Het zijn dus niet alleen minima en mensen in de bijstand, die een verhoogde kans lopen in de problemen te komen.

Mensen in een armoedesituatie lopen eerder kans op schulden, maar ook werkenden kunnen arm zijn en in de schulden komen. Door een scheiding, ziekte, ontslag of een combinatie van factoren raken mensen het overzicht kwijt en komen steeds dieper in de problemen. De praktijk wijst uit dat mensen pas aan de bel trekken als de schulden opgelopen zijn tot gemiddeld 42.000 euro en dan zijn er vaak 10 tot 14 schuldeisers. Staatsecretaris Van Ark is de campagne gestart: ‘Kom uit je schuld’, bedoeld om het taboe op schulden te doorbreken. Vaak is het de overheid zelf, die een van de belangrijkste veroorzakers is van schulden door de complexiteit van het toeslagenstelsel. Mensen komen in de problemen door de terugvordering van toeslagen en verrekening met lopende toeslagen. De belastingdienst verergert problemen, doordat ze beslag legt op loon of uitkering, de zogenaamde bronheffing. Relatief kleine schulden lopen snel op door boetes en incasso en deurwaarderskosten en kunnen tot huisuitzettingen leiden. Gemeenten maken afspraken met woningbouwverenigingen om meteen bij de eerste signalen van huurachterstand deze te melden om zo huisuitzetting te voorkomen.

Wat doet Zeist?

Ook GroenLinks-wethouder Laura Hoogstraten van Wonen heeft met de Zeister woningbouwcorporaties afspraken gemaakt om huisuitzettingen te voorkomen. Een volgende stap zou het maken van vergelijkbare afspraken met zorgverzekeraars en energieleveranciers kunnen zijn. Het koppelen van gegevens zou ook sneller moeten kunnen. Daarbij moet het bieden van hulp prioriteit krijgen boven privacy.

Twee jaar geleden heeft de gemeenteraad het bestaanszekerheidsbeleid vastgesteld. Daarin worden een aantal lokale minimaregelingen, zoals bijvoorbeeld de GTR (Geld Terug Regeling), het jeugdsport- en cultuurfonds en de stichting Leergeld genoemd. Op initiatief van de gemeenteraad heeft de gemeente de inkomensgrens op 130% van het sociaal minimum (bijstandsniveau) gesteld en de raad heeft het behoud van de reguliere regelingen veilig gesteld.

Bij het vaststellen van het bestaanszekerheid beleid pleitte Graas Teuben (Voedselbank) destijds uitdrukkelijk voor het behoud van de GTR. Dit is namelijk een concreet instrument voor inwoners om hun financiële situatie enigszins te verbeteren. Maar wellicht is het ook een instrument om, via de aanvraag van de GTR, met inwoners in contact te komen. Wat opvalt is dat de GTR al sinds 2009(!) niet verhoogd is. Een volwassene kan 100 euro en een kind voor 200 euro per jaar declareren.

Er kan een tandje bij

Een gemeente is beperkt in haar mogelijkheden om mensen te helpen, omdat zij geen inkomensbeleid mag voeren dat voor een hele groep geldt. Preventie en vroegsignalering worden als instrumenten ingezet om schulden te voorkomen. Zoals uit het NIBUD onderzoek blijkt vormen de vaste lasten, zoals huur, energie en zorgkosten een groot deel van het inkomen. In het kader van preventie zou de verlaging van de vaste lasten een belangrijke stap vooruit kunnen betekenen. Bijvoorbeeld als de huurlasten bij bewoners door de grenzen van de huurtoeslag (aftoppingsgrenzen) in de sociale huursector niet in verhouding staan tot hun inkomen. Meerdere gemeenten hebben regelingen ingesteld om deze (te) dure scheef-woners te helpen. In Utrecht kunnen bewoners de woningbouwvereniging verzoeken de huur te verlagen tot de aftoppingsgrens. De gemeente heeft hiervoor middelen gereserveerd om de corporaties schadeloos te stellen. Alle bewoners met een U-pas komen voor deze maatregel in aanmerking.

In een aantal andere gemeenten, zoals Utrecht, de Bilt, IJsselstein en Stichtse Vecht kunnen inwoners gebruik maken van de U-pas. Navraag bij deze gemeenten levert een redelijk positief beeld van het gebruik op. Waarom zijn we in Zeist dan niet aangesloten zijn bij de U-pas? Waarom heeft men destijds eigenlijk besloten om de Zeistpas af te schaffen? Uit de evaluatie blijkt dat de Zeist pas weliswaar een groot bereik (90%) had en voor minima gratis was. Toch vond men het gebruik te laag, 40% maakte er gebruik van. Bij de GTR was het niet-gebruik 30%. Men vond dat te laag en de oorzaak werd gezocht in het feit dat het ontbrak aan duidelijke doelstellingen waardoor beide regelingen als losstaande instrumenten werden ingezet. De angst bestond dat de Zeistpas stigmatiserend was en daarom kon iedereen de pas aanschaffen. Juist de inwoners die niet tot de minima behoorden maakten gebruik van de pas, terwijl de minima zeiden geen gebruik te maken omdat het aanbod niet aansloot of dat ze geen weet hadden van het aanbod. Wat over het hoofd werd gezien is, dat mensen in de geldzorgen niet voor een avondje cultureel gaan, omdat niet eerst in hun basisbehoefte is voorzien. Namelijk hoe kom ik uit de geldzorgen, kan ik de huur betalen en hebben we morgen wel te eten?

Uit het jaarverslag 2018 (en ook 2017) van de Stichting Leergeld blijkt dat het deze stichting ook niet lukt om hun doelstelling van 60% bereik te halen. Maar niemand zal ervoor pleiten deze stichting dan maar op te heffen. Naar mijn mening heeft Zeist met het afschaffen van de Zeistpas het spreekwoordelijke kind met het badwater weggegooid.

Er zijn in Zeist zeker 25 organisaties betrokken in het netwerk minimabeleid. Die doen heel goed werk en zijn allemaal bezig met het verminderen van armoede en schulden problemen bij minima. Er zijn stichtingen, die werken met vrijwilligers zoals stichting Humanitas, stichting Hulpkas, stichting Leerkansen, kerk & samenleving. Er zijn professionele organisaties zoals sociaal raadslieden en de regionale sociale dienst (BAS).

De meest recente onderzoeken en evaluaties trekken de conclusie dat we de mensen niet in beeld hebben. Alle communicatie, alle regelingen en samenwerkende organisaties ten spijt: we bereiken de doelgroep onvoldoende. Zo weten mensen met schulden lang niet altijd dat zij bij de gemeente kunnen aankloppen voor hulp bij het aflossen van de schulden. Bijvoorbeeld bij de RSD met BAS (Budget, Advies en Schulddienstverlening). Behalve schulddienstverlening kunnen zij ook gratis budgetbeheer aanbieden; een soort wegenwacht voor mensen die moeilijk overzicht kunnen houden op hun inkomsten en uitgaven. Dit kan een alternatief zijn voor bewindvoering.

Een pas, zoals de U-pas, zou als middel ingezet kunnen worden om de aanvraag voor regelingen te versimpelen, er geld voor activiteiten op te zetten, als zicht pas dienst te doen bij sportwedstrijden, bij het gebruik maken van het OV, voor korting op de aanschaf van een fiets of laptop, zelfs hulp bij huiswerkbegeleiding. De pas zou de paraplu kunnen worden, waar alle lokale regelingen onder komen te vallen. Het zou een instrument kunnen zijn om de aanvraag van regelingen eenvoudiger te maken. Een instrument dat ervoor zorg draagt dat een bewoner een aanvraag doet bij één “loket”. Dan zouden we de GTR uit kunnen breiden, zowel met nieuwe activiteiten als met bedragen die passen bij deze tijd. De mensen, waar het werkelijk om gaat, zouden direct betrokken moeten worden bij de daadwerkelijke uitvoering van de pas.

Voorwaarde om het voor mensen eenvoudiger te maken om gebruik te maken van de regelingen die er zijn, dan zullen we meer uit moeten gaan van vertrouwen als we willen dat het proces om een aanvraag te doen simpeler wordt.

Bronnen die gebruikt zijn voor dit artikel:

https://nieuwlicht.eo.nl/uitzendingen/aflevering/2019/05/27-vast-in-de-schulden/

https://digitaal.scp.nl/armoedeinkaart2018/wat-is-armoede/

https://digitaal.scp.nl/armoedeinkaart2018/waar-ligt-de-armoedegrens/

https://www.nibud.nl/beroepsmatig/nibud-meer-dan-helft-van-budget-op-aan-vaste-lasten/

https://www.utrecht.nl/nieuws/artikel/lancering-actieagenda-utrechters-schuldenvrij/

https://www.nibud.nl/wp-content/uploads/Nibud-Factshete-Vaste-Lasten-maart-2019.pdf

Volgende column: Vuurvlinder